旅见解读:

携程作为在线旅游龙头,如何靠下沉与出海开拓新空间?你怎么看?

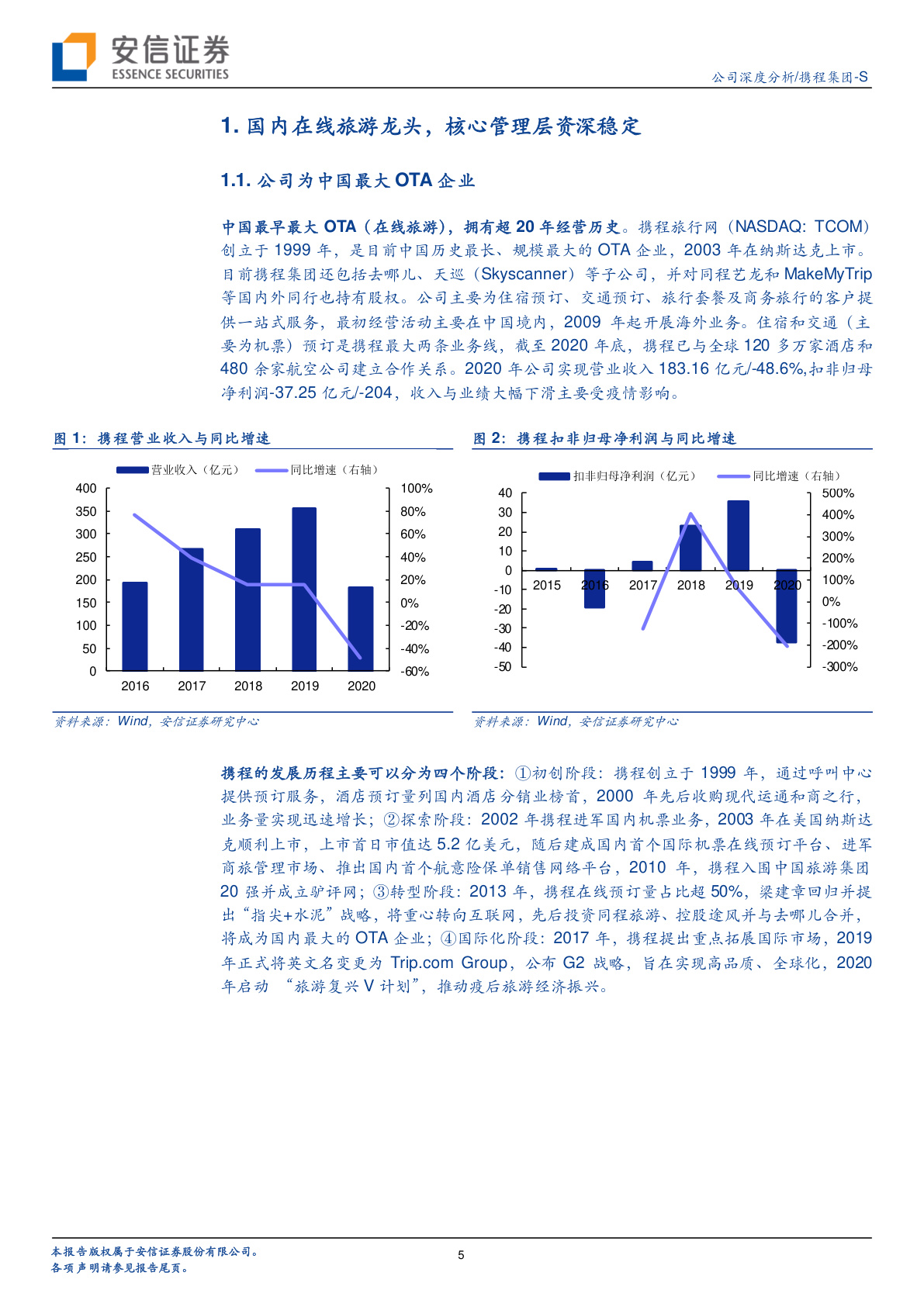

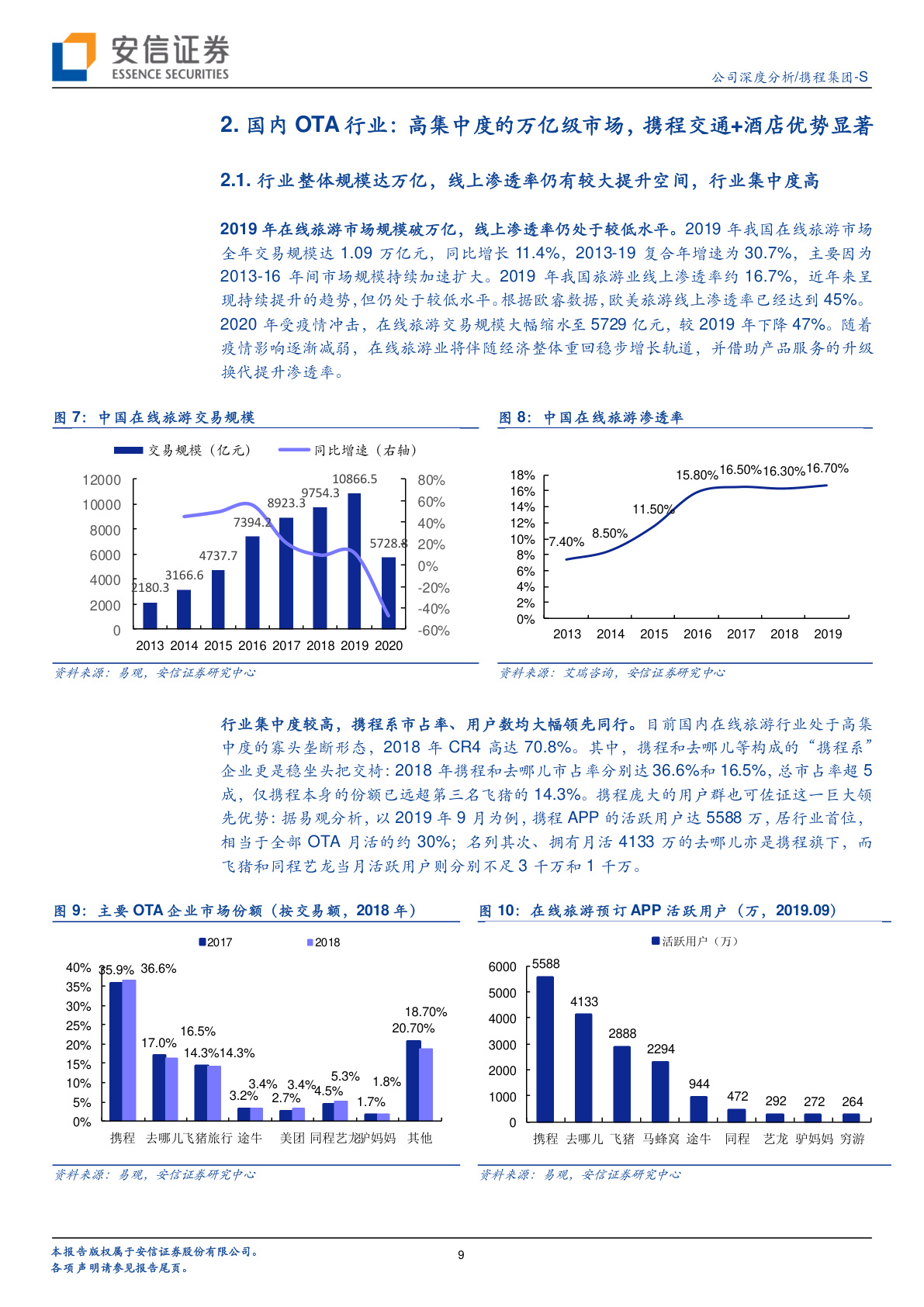

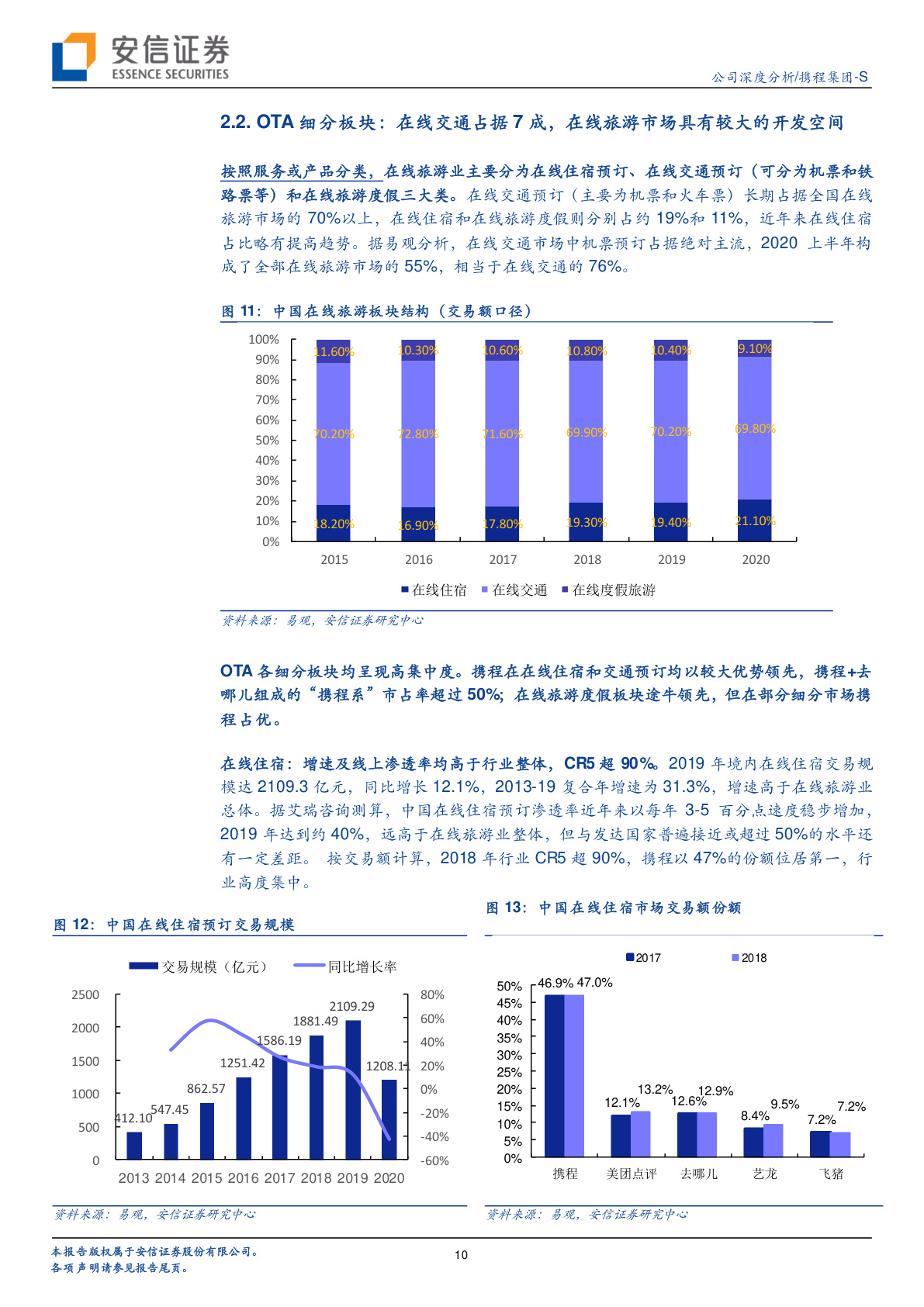

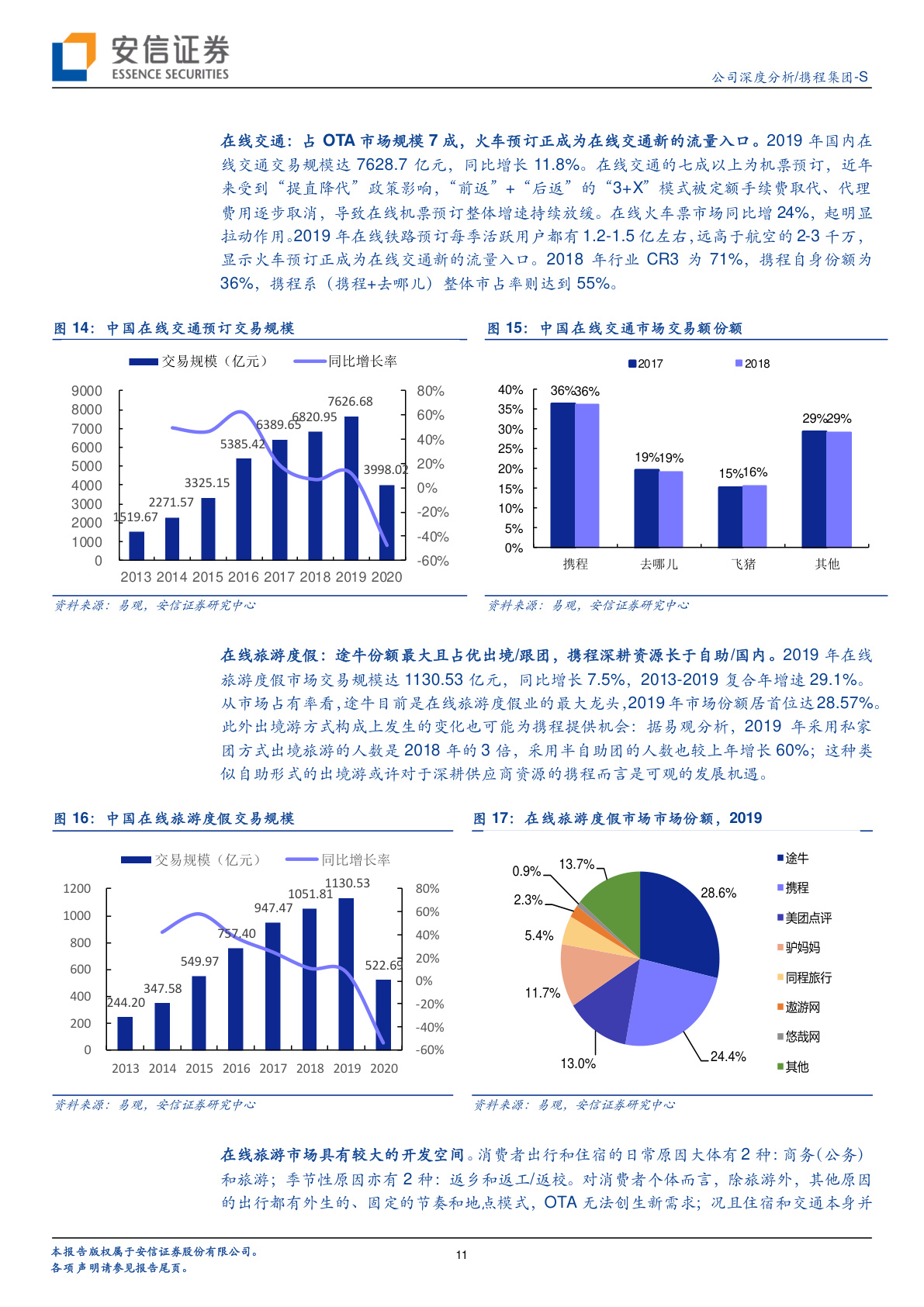

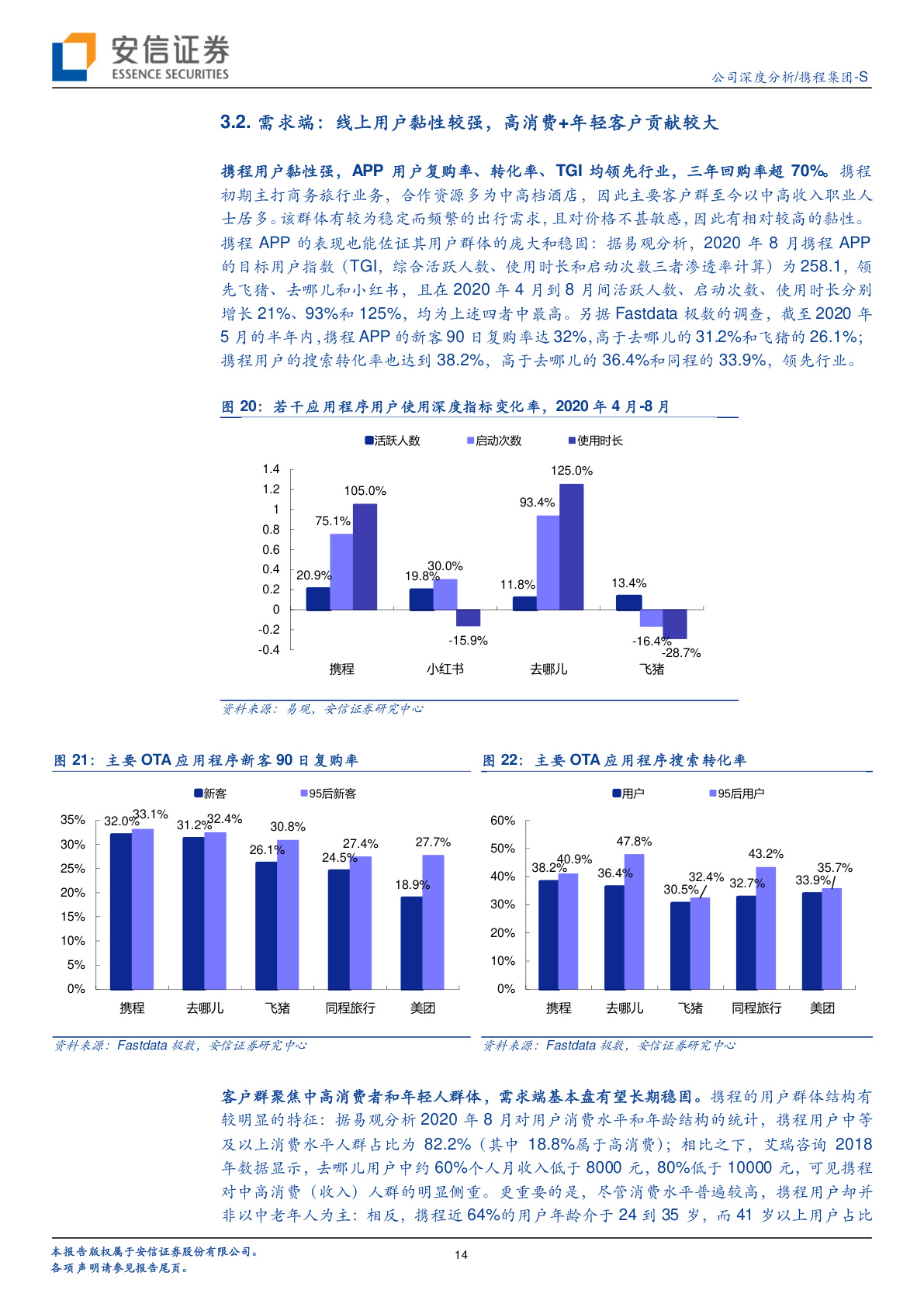

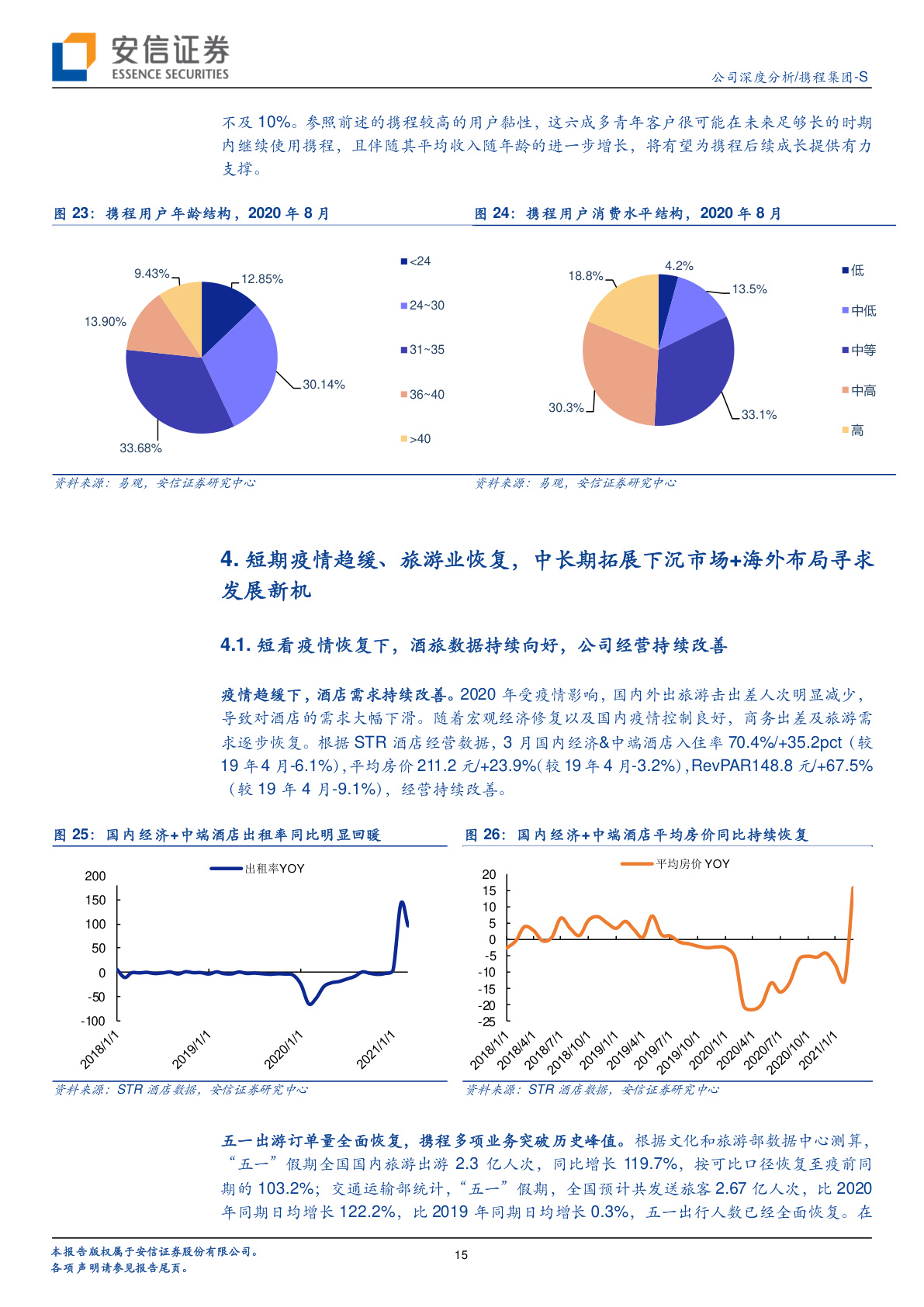

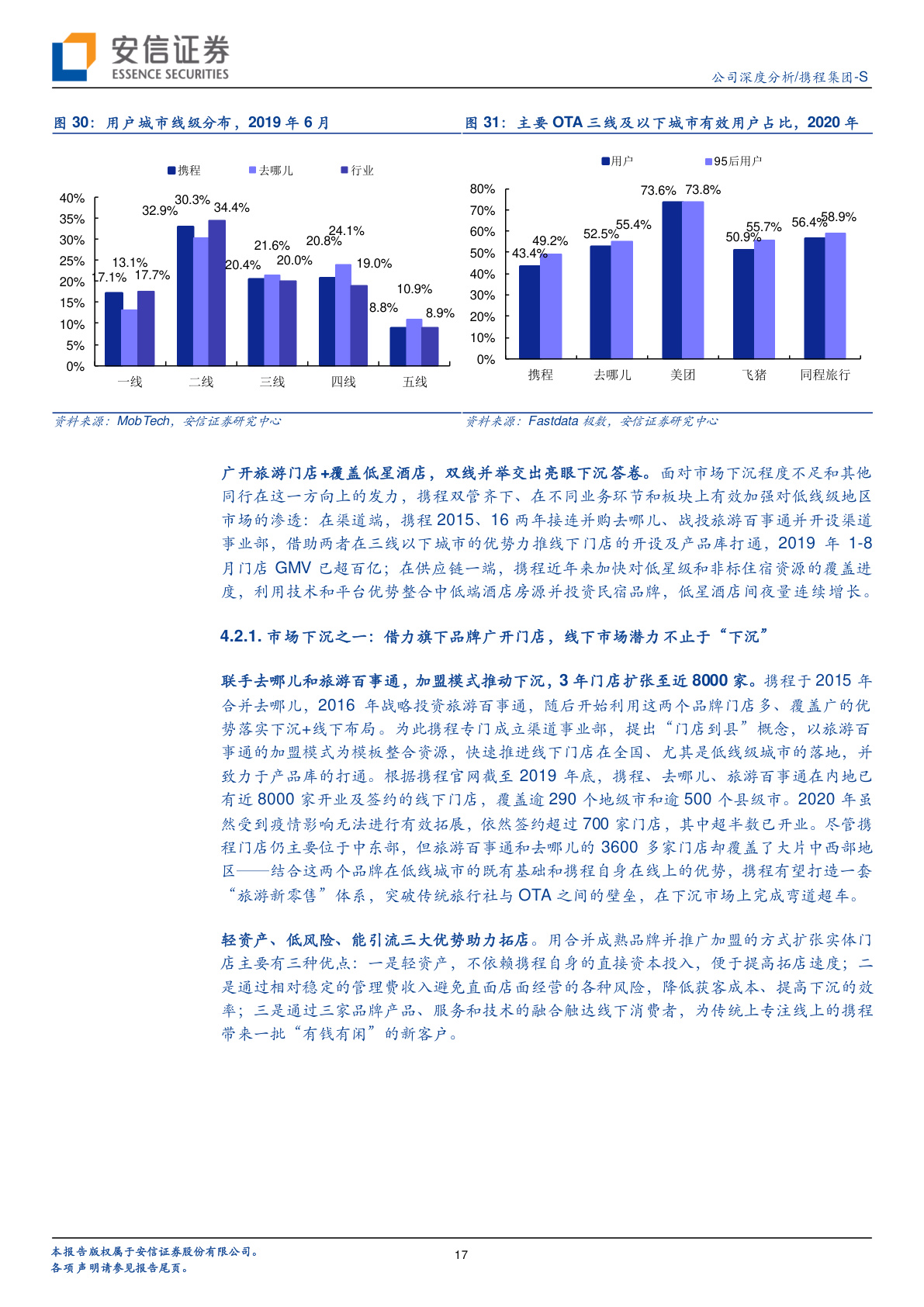

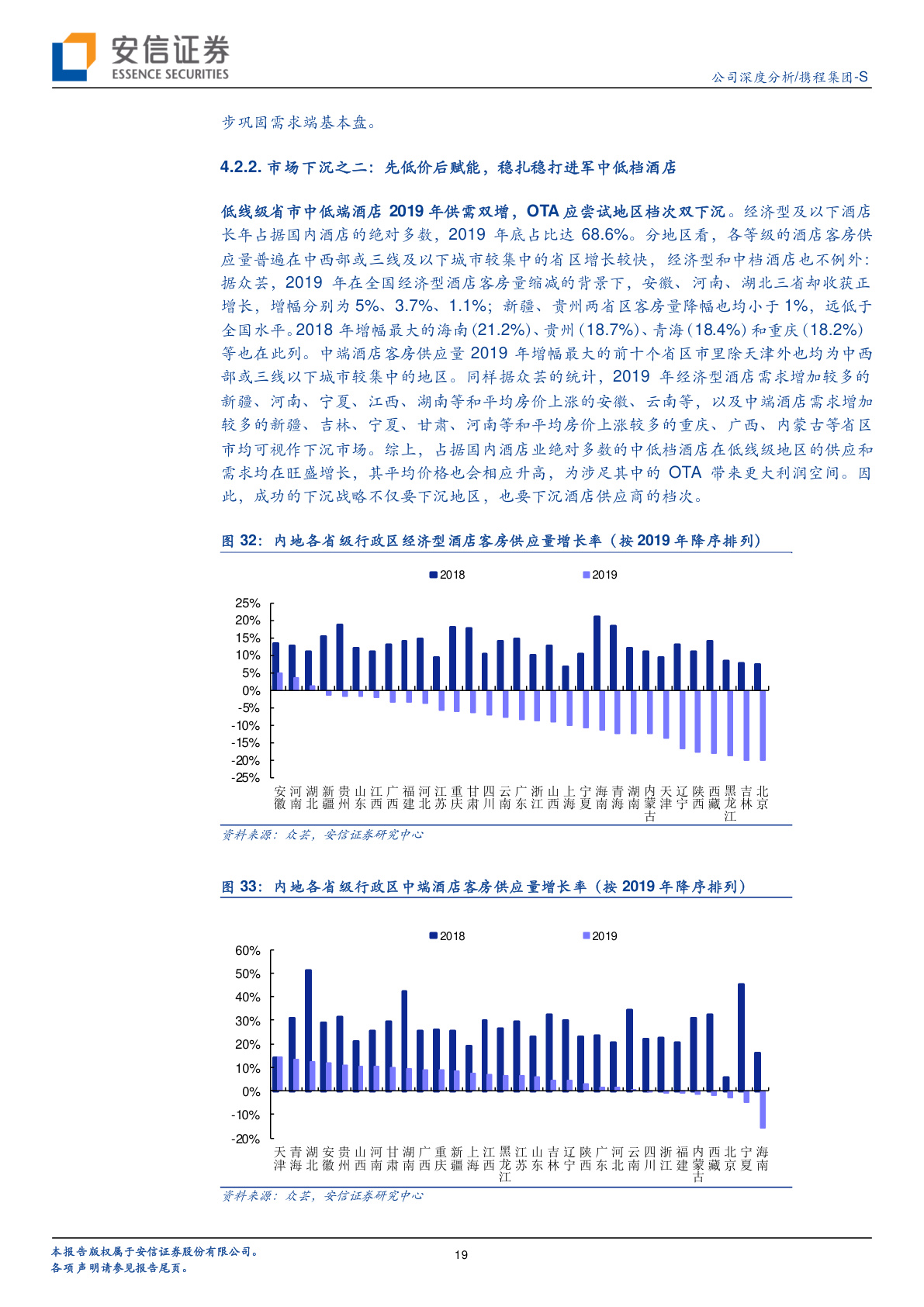

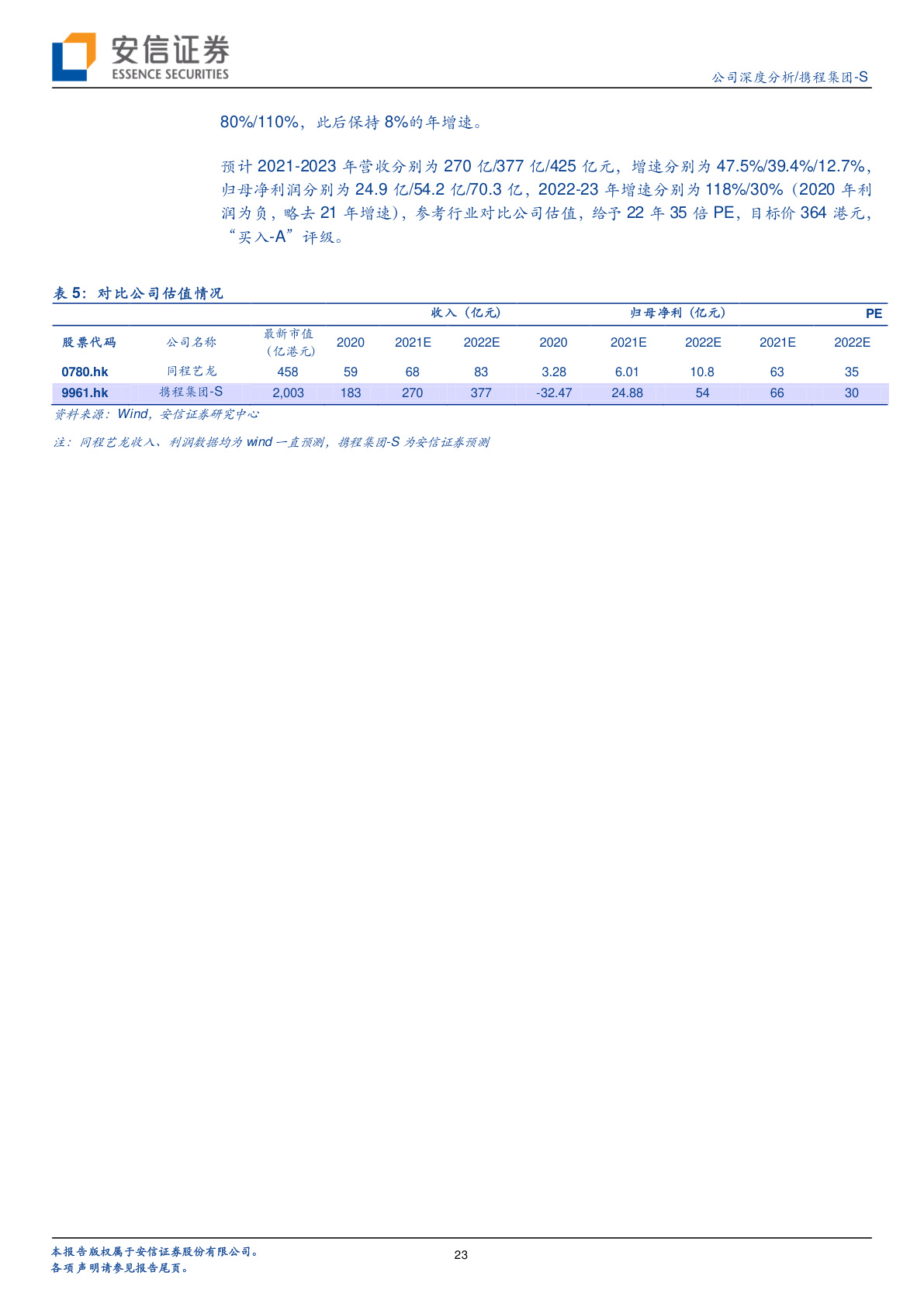

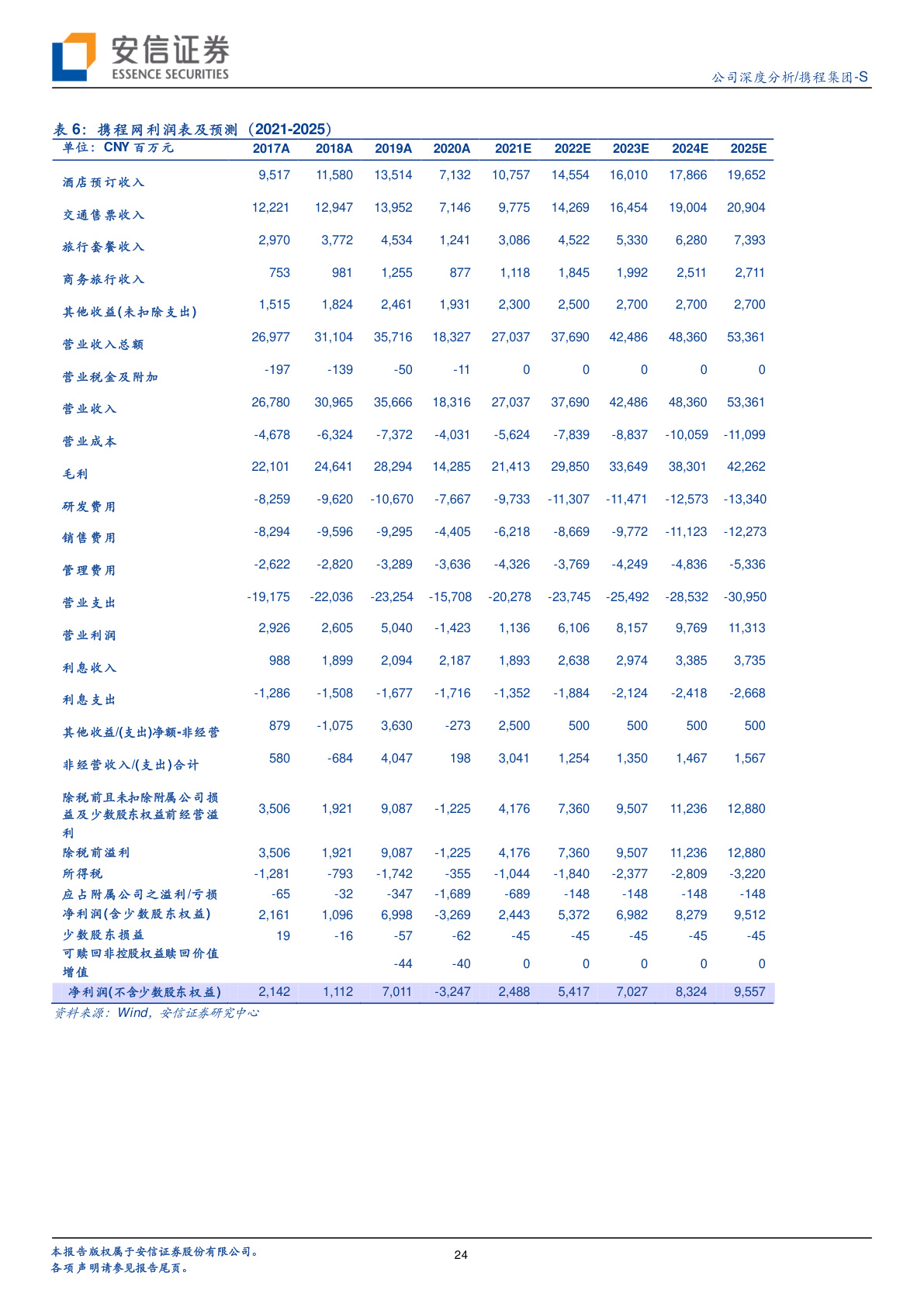

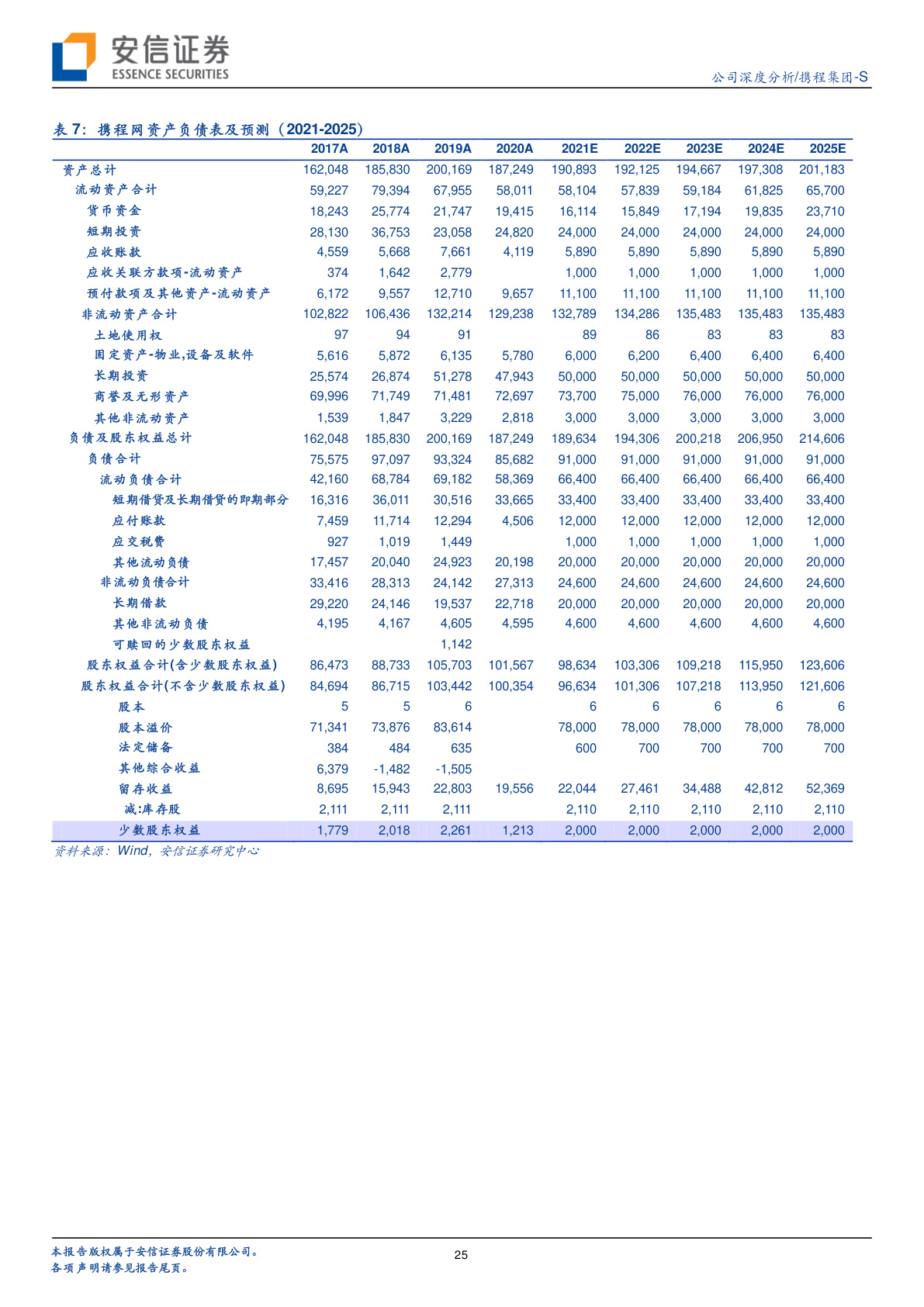

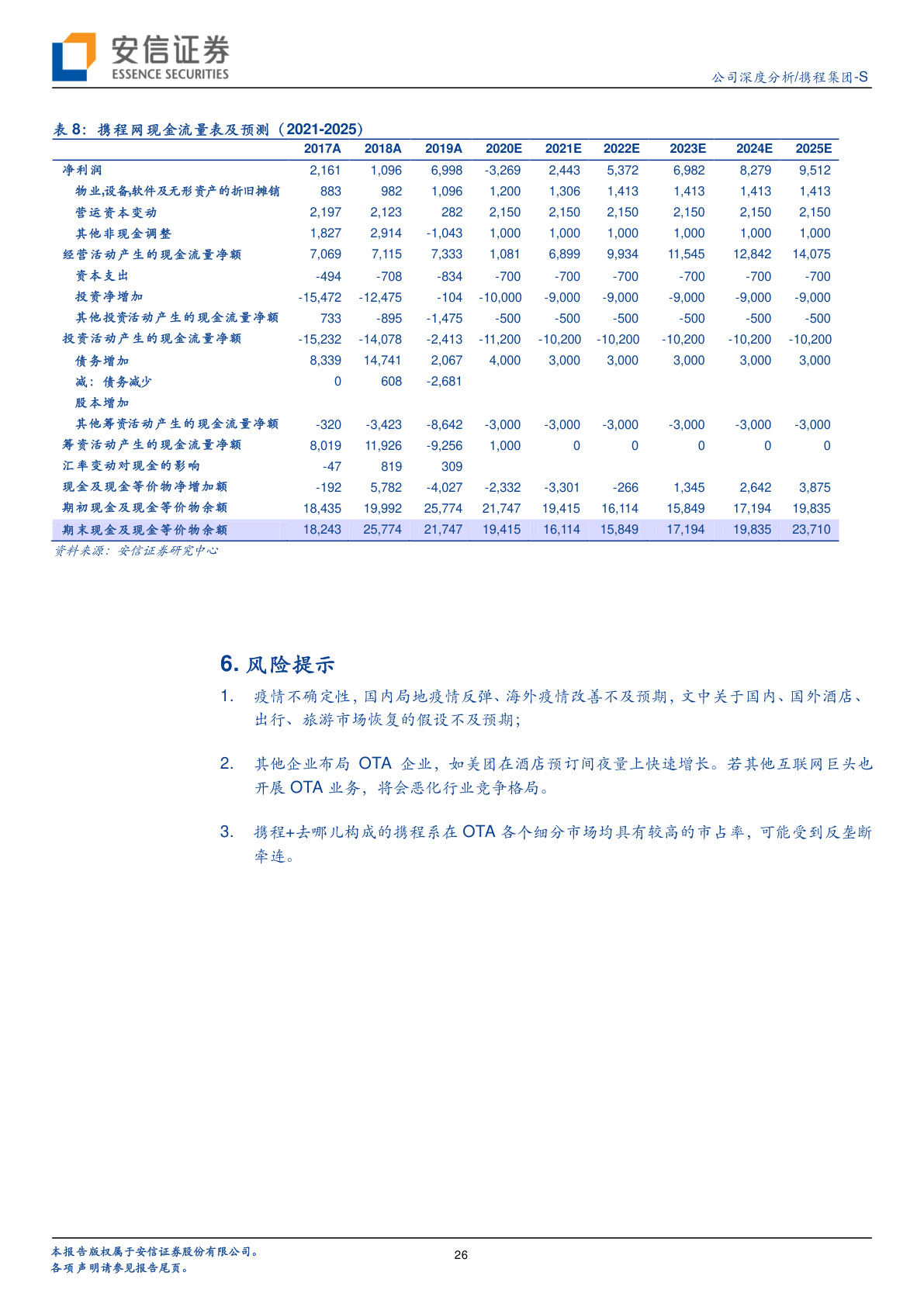

本文分析携程集团,作为国内OTA龙头,2020年GMV达3950亿人民币。国内在线旅游业规模万亿,呈寡头垄断,携程系市占超50%。其核心壁垒是良性供需生态,需求端用户粘性高,供应链强大。携程通过线下拓店、进军中低档住宿推进市场下沉,海外布局也有望突破。二次上市募资巩固竞争优势。综合考虑,给予“买入-A”评级,同时提示疫情、竞争、反垄断等风险。

营销策略:

1.强化品牌宣传:利用携程的品牌影响力,通过广告、社交媒体等渠道,宣传其丰富的旅游资源和优质服务,吸引更多用户。

2.下沉市场深耕:针对下沉市场,推出适合当地消费者的旅游产品和优惠活动,如低价旅游套餐、特色乡村游等,同时加强线下门店建设,提升服务体验。

3.海外市场拓展:在海外市场,与当地旅游机构合作,开展联合推广活动,利用当地的文化特色,打造个性化旅游产品,吸引海外游客。

4.创新服务体验:利用募资加强产品、内容和服务创新,如推出智能旅游助手、个性化推荐等,提升用户体验,增强用户粘性。

报告下载:

趋势导图:

操作提示:鼠标左键拖动 Ctr+滚轮缩放

报告内容:

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。